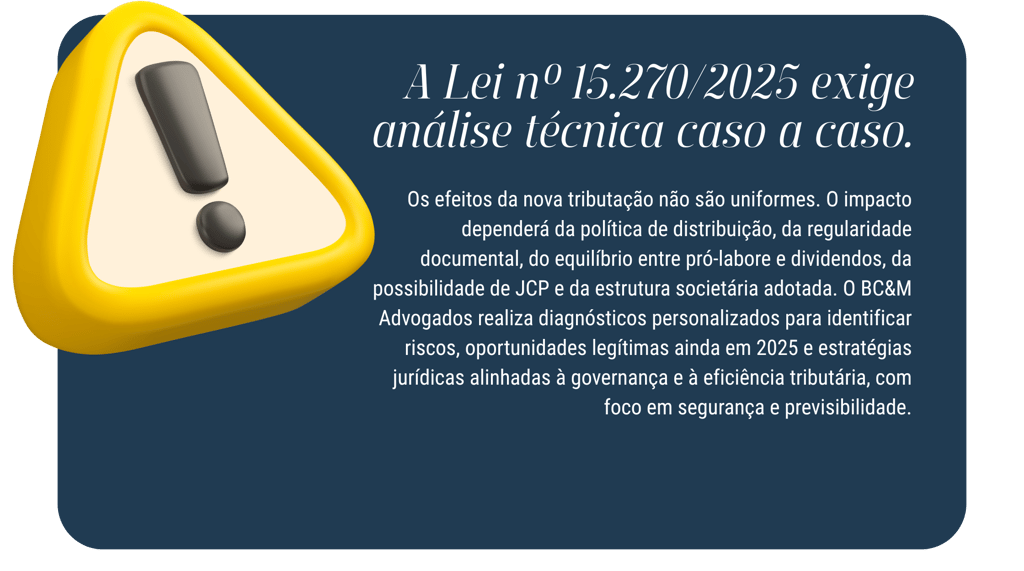

A nova tributação sobre lucros e dividendos foi instituída pela Lei nº 15.270/2025, com vigência a partir de 01/01/2026. A partir dessa data, o sistema passa a exigir maior atenção operacional e jurídica, sob pena de retenções, ajustes concentrados no fechamento anual e impacto direto no caixa de empresas e sócios. Ainda existe uma janela legítima até 31/12/2025 para organizar lucros, revisar políticas de distribuição e alinhar governança societária e contábil com segurança jurídica.

2025 | BRUM CERATO & MANICA Advogados Associados | OAB/RS 2.700